春节前,大家手里都回笼了一笔资金。

银行的存款利率一直低得让人心寒。

但你知道吗?

在这个降息周期下,其实有很多比普通定期存款更“高息”的储蓄方式,

这些方式既安全又能提高收益。

一、定存不再“香”,银行这些产品才是你值得了解的新选择

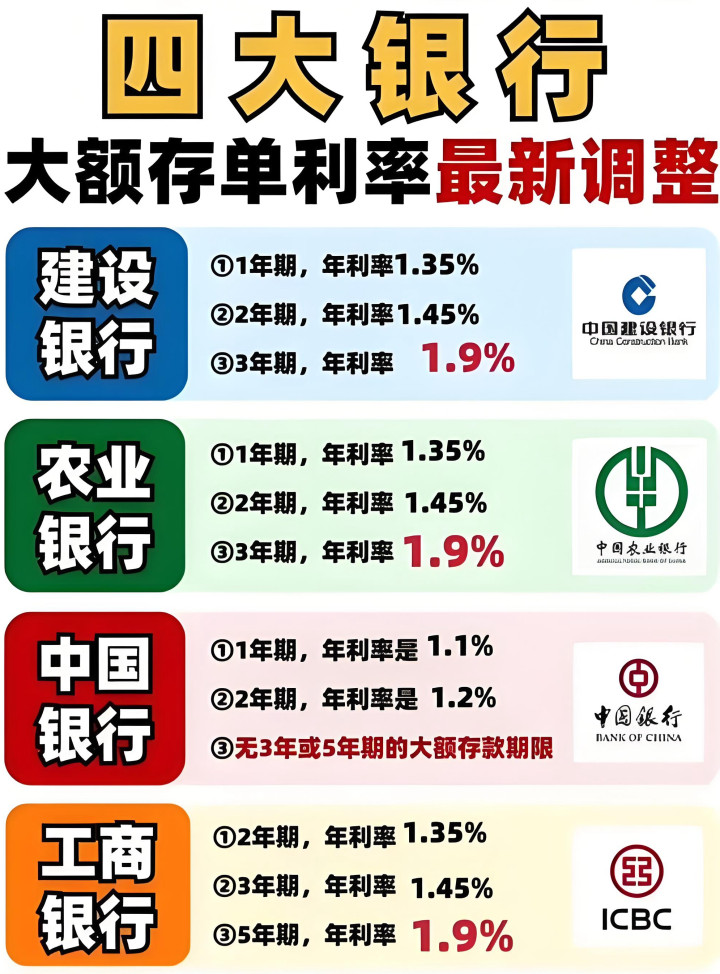

大多数人只知道存款利率,像大额存单,都是10万元起存,利率1年期也就是1.5%左右。但大家忽略了,市场上有很多可以提供更高收益的“隐藏”产品,其实比大额存单更有吸引力,最重要的是它们同样保本、安全,甚至灵活性更高。

什么是“隐藏”高息产品?

所谓“隐藏”高息产品,指的是在银行常见的国债、特色储蓄、结构性存款等,它们往往比普通的定期存款有更高的收益,但很多人不知道这些选择,甚至认为它们复杂难懂。

二、国债:最安全的高收益选择之一

说到存款,很多人都知道定存、大额存单,但往往忽视了一个长期被认为最安全的投资品——国债。特别是最近,国家发行的储蓄国债,它的利率比大额存单要高,且没有任何风险。

为什么选择国债?

高安全性:作为国家信用背书,几乎没有违约风险。

灵活性:虽然是长期债券,但我们也可以选择部分短期国债,1年期就能有不错的收益。

比如2025年发行的国债,1年期年利率约为3.6%,相较大额存单的利率要高。而且通过购买储蓄国债,还能享受一定的税收优惠,特别适合保守型投资者。

三、特色储蓄:灵活性强,收益不错

除了传统的大额存单,很多银行还有特色储蓄产品,这类产品利率较高,且比定期存款更具灵活性。不同于普通定期存款,特色储蓄通常可以根据你的资金需求进行调配,提供更好的流动性和更高的收益。

特色储蓄的优点:

较高的利率:有的银行的特色储蓄利率比定期存款高出1-2个百分点,1年期最高可达3.0%以上。

灵活存取:有些储蓄产品在存入一段时间后,允许提前支取,仍然可以获得部分利息,而不会像定期存款那样完全没有收益。

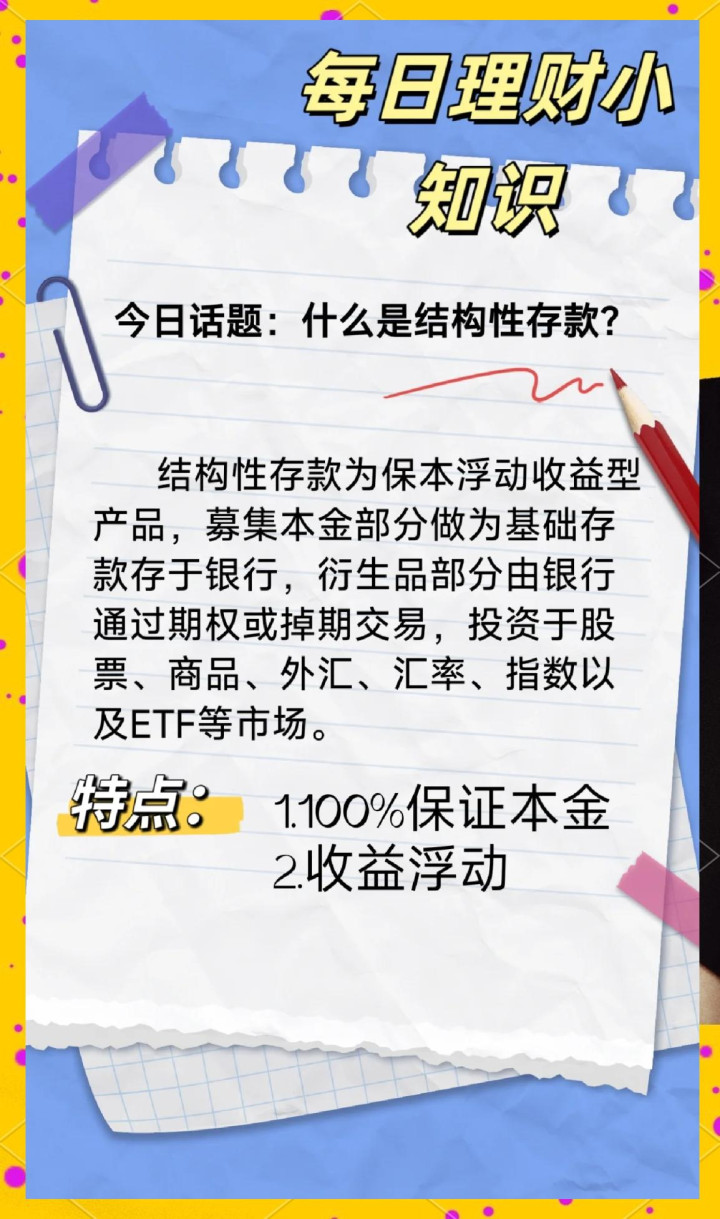

四、结构性存款:风险与收益并存,适合有一定投资经验的朋友

接下来说到结构性存款,这类产品的风险和收益相对较高,是一种结合存款与投资的产品。简单来说,结构性存款是银行与金融产品结合,收益不是固定的,它与市场的表现有关。

结构性存款的特点:

非保本:这类产品的最大特点是可能会亏损本金,风险较大。但它通常会给你一个保底收益保障。

高收益:根据市场行情,有时能提供比定存更高的回报(如5%-6%的年收益),尤其在低利率周期内特别有吸引力。

需要注意的是,结构性存款虽然“看上去”有更高的收益,但它依赖于市场的变化,因此适合有一定风险承受能力的投资者。

五、在降息周期下,如何制定存款策略?

当前的降息周期让普通定期存款的吸引力大打折扣,但也让一些创新型的银行存款产品成为了更好的选择。那么,我们应该怎么安排自己的存款,才能在“低利率”的环境下,做到更高的收益?

存款策略建议:

关注国债:对于风险承受能力较低的投资者,储蓄国债是一个极好的选择,长期收益稳定且安全。

选择特色储蓄:对于有些流动性要求的中年朋友,可以优先选择银行的特色储蓄产品,尤其是在资金相对宽松的情况下,获得高收益的同时又不失灵活性。

量力而行选择结构性存款:对于风险承受能力较高的投资者,可以选择少量的结构性存款,尤其是在股市和外汇市场表现较好的时候,这类产品的收益会更加诱人。

公式总结:

低风险/保本 → 储蓄国债 + 特色储蓄

中高风险/带浮动收益 → 结构性存款

六、总结:选择合适的存款产品,合理规划资金

在这个降息的周期里,虽然银行的定期存款收益降低,但仍有很多其他的理财产品可以替代普通的定期存款,帮助你提高存款的收益。选择适合自己的产品,合理配置资金,可以让你在传统存款的基础上获得更多的回报。

无论是国债、特色储蓄,还是结构性存款,都有各自的优缺点。了解清楚它们的特点后,你就能做出更明智的决策,而不是被动地选择低收益的传统存款。

七、风险提示

最后再提醒一下:

投资理财需要根据自身的风险承受能力来做选择。无论是国债、特色储蓄还是结构性存款,都有各自的风险和收益特点,投资时需要仔细阅读产品说明,了解清楚风险。

如果你觉得这篇文章对你有帮助,欢迎点赞、评论、收藏。

也可以分享给身边需要了解的朋友,一起学习理财新知识!

我是大米记者,

让我们一起学会聪明存款,守住每一笔资金!

顺阳网提示:文章来自网络,不代表本站观点。